negatives Eigenkapital mit Einlage verhindern

Ein zu niedriges Eigenkapital bei einer GmbH kann schnell gefährlich werden. Steht die Gesellschaft kurz davor, ins negative Eigenkapital zu rutschen, ist schnelles Handeln gefragt. In diesem Beitrag wird erklärt, wie eine gezielte Einlage der GesellschafterInnen das Eigenkapital rechtzeitig verbessert und so eine buchmäßige Überschuldung verhindert.

Unterschiedliche Bilanzierungsgrundlagen bei GmbHs und Einzelunternehmen

Bei Einzelunternehmen, die ihre Gewinnermittlung oft anhand der Einnahmen-Ausgaben-Rechnung vornehmen, ist der Zeitpunkt der Zahlung von Betriebsausgaben für das laufende Jahr entscheidend. Alles, was bis Jahresende bezahlt wird, zählt als Ausgabe für dieses Jahr.

Bei der GmbH hingegen zählen nicht die tatsächlich bezahlten, sondern die erwirtschafteten Erlöse und angefallenen Aufwendungen. Viele Buchungen lassen sich hier gesetzeskonform im Rahmen der Jahresabschlussarbeiten auf das nächste Wirtschaftsjahr abgrenzen.

Allerdings gilt dies nicht für das Eigenkapital: Die Darstellung des Eigenkapitals in der Bilanz ist fest. Sie lässt sich nicht mehr nachträglich verändern.

Warum das Eigenkapital wichtig ist

Verfügt eine GmbH über ein sehr geringes oder sogar negatives Eigenkapital zum Bilanzstichtag, gilt die Gesellschaft als buchmäßig überschuldet. Das bedeutet, dass die Schulden die Vermögenswerte übersteigen. In einem solchen Fall sind die Geschäftsführer verpflichtet zu prüfen, ob ein Insolvenzverfahren einzuleiten ist.

Ein solches Szenario gilt es unbedingt zu vermeiden.

Wie kann das Eigenkapital kurzfristig verbessert werden?

Ist absehbar, dass der prognostizierte Verlust das Eigenkapital aufbrauchen wird, können die Gesellschafter noch vor dem Bilanzstichtag eine Einlage leisten.

Der Ablauf:

- Die Gesellschafter beschließen die Leistung einer Einlage – schriftlich ist empfehlenswert, aber nicht zwingend vorgeschrieben.

- Die Einlage wird auf das Geschäftskonto der GmbH überwiesen.

- Die Einlage wird in der Bilanz üblicherweise in die nicht gebundene Kapitalrücklage gebucht.

- Die Buchhaltung bzw. der Steuerberater nimmt die entsprechenden Buchungen vor.

Diese Maßnahme erhöht kurzfristig das Eigenkapital und verhindert die buchmäßige Überschuldung.

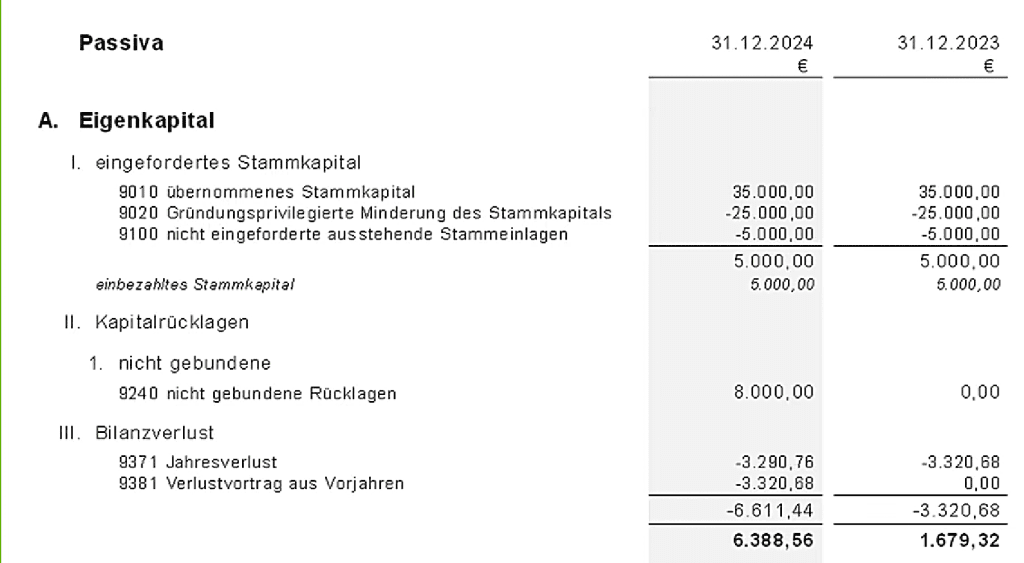

Die folgenden zwei Bilder zeigen ein Beispiel der Ausgangslage sowie der nachfolgenden Einzahlung einer Einlage von GesellschafterInnen.

4. Wichtige Hinweise zur Gesellschaftereinlage

- Fristgerechte Einzahlung: Die Einlage muss unbedingt vor dem Bilanzstichtag auf dem Konto der GmbH eingehen. Kommt die Gutschrift erst danach, zählt sie erst für das kommende Wirtschaftsjahr und verbessert die aktuelle Bilanz nicht.

- Eigenkapitalcharakter: Die Einlage muss als Eigenkapital eingezahlt werden. Ein Gesellschafterdarlehen hilft in dieser Situation nicht weiter.

- Rückzahlung: Die Einlage kann später in der Regel steuerfrei an die Gesellschafter zurückgezahlt werden – sofern die Gesellschaft über ausreichende Gewinne und Einlagenevidenz verfügt.

Fazit und langfristige Perspektive

Die Gesellschaftereinlage ist eine einfache und legale Möglichkeit, ein zu niedriges Eigenkapital kurzfristig auszugleichen und so einen Insolvenzantrag zu vermeiden. Diese Maßnahme ist jedoch nur als temporäre Lösung gedacht. Langfristig sollte das Ziel jeder GmbH die nachhaltige Gewinnerzielung sein.

Insbesondere bei neu gegründeten Gesellschaften ist das Eigenkapital häufig noch gering. Hier kann die Einlage überbrückend helfen, ein bis zwei schwierige Jahre zu überstehen.

Weiterführende Informationen

Für detaillierte Fragen zur Höhe der Einlage und zur korrekten Buchung empfiehlt sich die Beratung durch den Steuerberater bzw. die Steuerberaterin, da er bzw. sie mit den aktuellen Zahlen am besten vertraut ist.

Was Sie bei Gesellschafterdarlehen an die GmbH zu beachten haben, erfahren Sie unter folgendem Beitrag. Mehr Informationen rund um GmbHs, Holdingstrukturen und Steuerthemen bietet auch die Skool Community GmbH und Holding Österreich sowie der Onlinekurs Holding-Masterclass, um Schritt für Schritt Ihre eigene Holding zu gründen.